Impactos na concentração de capital e no desenvolvimento

1 INTRODUÇÃO

Tratar do spread bancário torna necessário enfrentar o debate sobre a concentração de capital no Brasil. O problema é tão grave que um ministro da economia, de formação neoliberal, fez uma declaração nunca vista no país – vinda de alguém dessa linha de pensamento – contra os principais oligopólios que atuam em importantes setores da economia nacional.

Em live promovida pelo Banco Itaú no dia 09 de maio de 2020, o então ministro da economia, Paulo Guedes, fez uma crítica dura ao nível de concentração de capital no Brasil, incluindo o sistema bancário. Em termos teóricos, o ministro defendeu algo mais próximo do modelo de concorrência perfeita, mas em termos políticos esse trecho de sua fala causou grande mal-estar no mercado, especialmente no setor financeiro. Disse Guedes:

Em vez de termos 200 milhões de trouxas sendo explorados por seis bancos, seis empreiteiras, seis empresas de cabotagem, seis distribuidoras de combustíveis; em vez de sermos isso, vai ser o contrário. Teremos centenas, milhares de empresas. (PAULO GUEDES, em live do ITAÚ, em 09/05/2020).1

Ao sentir o peso da própria declaração, o ministro tentou amenizar afirmando que sua fala buscava “enfatizar a importância da competição” e que “mercados pouco competitivos são menos convenientes para os consumidores.” Completou essa abordagem dizendo que a culpa não era dos bancos ou das empreiteiras, mas da falta de reformas estruturais (entre elas, a tributária) e da existência de um ambiente hostil aos negócios, criado pelo Estado. Estado do qual ele era o principal ministro. Colocando de lado as tentativas de retratação com o capital, a declaração de Guedes apenas evidenciou um problema que não pode mais ser escamoteado – a concentração de capital no Brasil – e que representa o âmago deste artigo a partir da análise do spread bancário.

O spread bancário nada mais é que a diferença entre a taxa de juros de aplicação e a taxa de juros de captação. Falando na língua corrente: é a diferença entre os juros que o banco cobra quando empresta dinheiro ao cliente e os juros que ele paga quando um cliente aplica seu dinheiro lá, via poupança2ou renda fixa3, por exemplo.

Quanto maior a diferença entre o que o banco cobra do cliente e o que ele paga ao aplicador, maior o spread. E quanto maior o spread, maior o lucro4 dos bancos. Spread e lucro, embora não sejam sinônimos, são diretamente proporcionais, ceteris paribus.

Considerando que o investimento e o consumo (que geram oferta e demanda), são fundamentais para o crescimento econômico, a oneração do crédito (que financia tanto o investimento quanto o consumo) age no sentido de deprimir esses dois polos básicos do sistema econômico. Um spread elevado significa pouco pagamento para famílias e empresas que aplicam nos bancos e alto pagamento feito por famílias e empresas que neles tomam empréstimos. Além do encarecimento da intermediação financeira, tem-se uma evidente transferência de renda da sociedade para um oligopólio específico o que compromete, junto com outros fatores, a perspectiva de desenvolvimento.

Em termos estruturais, o custo do investimento (diretamente ligado à formação bruta de capital fixo) e os custos de produção, em geral, são fortemente afetados pelo spread (LOPES, 2014), especialmente se ele se mantiver elevado por longo período, como no caso do Brasil. Isso tira competividade da produção nacional, até mais que o conjunto de outros entraves sempre combatidos no discurso do setor industrial pelo epíteto de “custo Brasil”.

Este artigo contém cinco seções além desta introdução. A seção 2 discute a relação íntima entre spread e taxa de juros. A seção 3 trata do debate internacional sobre os determinantes empíricos do spread. A seção 4 apresenta a evolução do spread bancário no Brasil a partir da vigência do Plano Real e sua decomposição de acordo com a nova metodologia do BACEN. A seção 5 trata da concentração bancária e analisa criticamente as teses inscritas no Livro da FEBRABAN (2019). Por fim, a seção 6 apresenta as considerações finais.

2 O SPREAD BANCÁRIO E SUA RELAÇÃO COM A TAXA DE JUROS

O contexto histórico deste artigo é a economia brasileira no período recente. Uma economia aberta onde predomina o regime de metas de inflação, com o Banco Central (BACEN) usando regras monetárias para determinar a taxa básica de juros na busca direta do controle da inflação e na busca indireta do equilíbrio de duas outras importantes variáveis macroeconômicas: produto e emprego. Isto é posto para ficar claro que a determinação da taxa de juros pelo Banco Central não implica em uma responsabilidade exclusiva com a inflação – apesar de ser seu mandato definido em lei –, mas com a economia como um todo. Isolando o produto e o emprego, por exemplo, é necessário observar o nível de investimento e entre seus determinantes, habita com expressiva inquietude, a taxa de juros. No capitalismo atual – com predominância do capital financeiro – ela se tornou determinante também do sistema de acumulação. Mais especificamente, da repartição dessa singular “remuneração do capital” entre o setor produtivo e o setor financeiro. A definição formal de juros dada pelo BACEN é a seguinte:

Juro é a remuneração do capital devida a quem empresta recursos (emprestador). Os recursos emprestados ficam à disposição do tomador (mutuário) por determinado período, durante o qual o emprestador abre mão de utilizá-los para outra finalidade. Diz-se, portanto, que o juro é um “prêmio” pago ao emprestador por ter postergado seu consumo. Em termos mais formais, juro é a remuneração do capital emprestado5.

A definição do BACEN não alcança conceitos de valor ou de relações sociais de produção que estão no cerne da questão dos juros. Ela apresenta a face mais superficial afirmando ser o juro o salário do capital. Mas, mesmo aceitando esse conceito, é preciso aprofundar a discussão de como a taxa de juros é determinada. Analisando uma economia real, fica evidente que essa determinação não segue apenas a lei da oferta e da procura (aplicada ao meio monetário) e o risco envolvido nas operações. Ela não cabe apenas na definição de “remédio” para deprimir ou expandir a demanda agregada na busca pelo controle da inflação e da taxa do desemprego de equilíbrio. Também não é totalmente explicada pelo conceito de preço para usufruir hoje uma satisfação a ser paga por uma renda que o agente (tomador) espera ganhar no futuro. Tudo isso faz parte do significado dos juros, mas há muito de discricionariedade na sua determinação por parte da política econômica do governo – mais precisamente, da autoridade monetária – que é fortemente pressionada pelos detentores do capital, especialmente do capital bancário, fato histórico difícil de ser contestado.

O interesse do capital, em essência, representa um peso significativo no rol das variáveis determinantes da taxa de juros, justamente por conta de uma categoria teórica não alcançada pelo mainstream: a ligação orgânica Estado-capital (Farias, 2000). E é por isso que aqueles que consideram a economia ergódiga, enfrentam severas dificuldades para acertar as contas com o mundo real.

Além da alavancagem6 que permite ao sistema bancário “criar” moeda, os bancos têm no spread outro meio importante de criar riqueza para si (pela proporcionalidade direta com o lucro). Assim, quem precisar de capital para investir, terá que deixar boa parte do lucro – oriundo em grande parte do fator trabalho – para o banqueiro, na forma (legal) de juros. A palavra “legal” nos parêntesis dá a medida jurídica da ligação orgânica Estado-capital.

Para discutir este tema, além da aparência, é necessário tocar nessa ligação entre Estado e capital. Para o Positivismo o Estado é a organização política da sociedade cuja função precípua é a promoção do bem comum (Comte, 1983). Na história, o Estado é uma entidade jurídico-política que, embora contraditória, faz prevalecer, em última instância, os interesses dos setores dominantes da sociedade. Para além desse fato, o Estado é uma instituição necessária para manter seres humanos convivendo dentro de fronteiras determinadas, sob uma ordem estabelecida, sem o que prevaleceria a barbárie. O capital precisa do Estado para manter a ordem que permite a acumulação. O povo precisa do Estado para poder (sobre)viver, fato que estaria ameaçado caso prevalecesse, de forma absoluta, a chamada lei da selva. A característica “contraditória” acima referida está bem clara aqui. Para os donos do capital, o Estado garante os meios institucionais para a acumulação. Para os detentores da força de trabalho, permite a sobrevivência.

Para entender melhor, pergunta-se: quem dá vida ao Estado? Burocratas, técnicos e políticos, em sua maioria oriundos das camadas média e baixa da sociedade, que estão ali temporariamente, recebendo um salário para prestar um serviço. Do outro lado da mesa, nas palavras de Giovani Arrigui7, estão os donos do dinheiro. E dentre esses, destacam-se os banqueiros com “bilionário” poder de pressão. Nesse contexto, quem pode efetivamente influenciar a taxa de juros, além, é óbvio, das leis de mercado?

A lógica formal e a matemática pura – embora muito importantes para a pesquisa científica – não conseguem tratar adequadamente essa questão, justamente por ser a economia uma ciência social, com toda complexidade decorrente de sua ontologia.

A relação entre spread e taxa de juros, além da evidência explícita, esconde um interesse econômico pouco discutido, que tem ampliado a concentração e a centralização de capital.

Os principais modelos apresentados pela literatura internacional, neoclássicos ou keynesianos, concordam com a elevada correlação entre o spread e a taxa de juros, mas nenhum deles, até o presente, conseguiu evidenciar que os bancos conseguem um ganho duplo com essas duas variáveis: o primeiro com a taxa de juros em si e o segundo, com o grau de discricionariedade na determinação do spread, o que se torna mais grave em um setor com poder de monopólio, que dispõe da citada alavancagem e do float para ampliar sua acumulação de capital.

3 O DEBATE MUNDIAL SOBRE OS DETERMINANTES EMPÍRICOS DO SPREAD

A literatura internacional trabalha com diversos modelos para o tratamento do spread bancário, em termos de seus determinantes empíricos. Aqui serão visitados dois dos mais relevantes e que têm servido de base para o desenvolvimento de estudos específicos em vários países. No artigo A Theory of the Banking Firm, publicado no Journal of Money, Credit and Banking (Ohio State University, 1971), Michael A. Klein expõe o modelo da empresa bancária, que considera os bancos, firmas prestadoras de serviços em uma estrutura de mercado não competitiva, de concorrência oligopolista ou imperfeita, onde os membros do oligopólio precificam seus serviços acima do custo marginal.

Klein (1971) apresenta um rearranjo de teorias dos anos 1960 (Edwards, 1964; Benston,1964; Karaka, 1967 e outros) na tentativa de explicar os resultados da otimização das atividades bancárias individuais. Trata-se de uma análise microeconômica neoclássica do comportamento individual da firma bancária, na sua busca por uma maior lucratividade.

Temáticas como oferta ótima de empréstimos, situações fáticas do mercado de crédito e incertezas quanto ao futuro das decisões da política monetária são variáveis importantes para o modelo, onde a influência de variáveis macroeconômicas na definição do spread é colocada em plano secundário em relação ao poder de monopólio dos bancos que faz dos mesmos, definidores de preços, pouco sensíveis a choques de curto prazo na economia. Em síntese, é um modelo que se afasta da conjuntura econômica e social para focar nos resultados da firma. Mas cabe destacar que o modelo reconhece o peso da taxa de juros na definição do spread e aí reside o elo com outras abordagens.

Os economistas Thomas S. Y. Ho e Anthony Saunders, no artigo The determinants of bank interest margins: theory and empirical evidence (1981), apresentam um modelo onde o banco é uma firma avessa ao risco e o spread é a representação da incerteza enfrentada pelas instituições financeiras quanto ao retorno do crédito. Os autores listam quatro determinantes principais para o spread: o grau da aversão ao risco gerencial (quanto maior a aversão ao risco, maior o spread); o tamanho das carteiras de aplicação e captação (volume geral das transações); a estrutura do mercado (concorrencial ou monopolista e seu arcabouço jurídico); o grau de volatilidade da taxa de juros, influenciada por um conjunto de variáveis macroeconômicas e o nível da taxa de juros. Este modelo vem sendo aplicado e discutido por diversos autores (Mcshane; Sharpe, 1985; Angbazo, 1997; Maudos; Guevara, 2003) justamente por incorporar a influência de variáveis macroeconômicas para além da taxa de juros, como produto e inflação que influenciam o volume de transações e a própria estrutura do mercado. O modelo busca demonstrar que, devido às incertezas quanto ao retorno das transações, o comportamento de maximização da utilidade esperada é perfeitamente racional. Trata-se de um modelo teoricamente eclético: usa expectativas racionais, análise microeconômica, incerteza quanto à renda futura e reconhece a importância da demanda agregada. Se couber um enquadramento, está mais próximo do sistema teórico Novo-Keynesiano.

Tomando os modelos de Klein (1971) e Ho & Saunders (1981), e seus desdobramentos, verifica-se claramente o citado elo: em ambas as abordagens a taxa de juros é a determinante mais básica para a definição do spread e este é um importante determinante daquela.

Silva, Oreiro e Paula (2007) no capítulo “Spread bancário no Brasil: uma avaliação empírica recente”, apresentam as seguintes conclusões:

Os resultados obtidos neste capítulo evidenciaram – em consonância com a literatura internacional empírica – que os fatores macroeconômicos são importantes no Brasil na explicação da determinação do spread bancário. Em particular, destacam-se (i) o nível da taxa de juros, que serve tanto como piso para as taxas de empréstimos como “custo de oportunidade” para as operações de empréstimos, em função da indexação à Selic de parte da dívida pública; (ii) em menor grau, a taxa de inflação, uma vez que elevações da taxa de inflação estão associadas com um aumento do mark-up do setor bancário. Por fim, para os propósitos de propostas de políticas para redução do spread bancário no Brasil, os resultados deste trabalho parecem indicar que a redução na taxa Selic é condição sine qua non para que se possa obter uma diminuição mais pronunciada e duradoura no spread no País. (p. 218. Grifo nosso).

Cabe observar que o Brasil já teve Selic baixa em diversos momentos – inclusive recentemente8 – e o spread continuou elevado. Em diversos outros estudos realizados sobre o spread no Brasil, como Manhiça; Jorge (2012), encontra-se a taxa de juros como tendo impacto positivo relevante, além de outras variáveis macroeconômicas, como o desemprego que está diretamente relacionado com a inadimplência, componente clássico do spread. Em função da utilização de diversas variáveis macroeconômicas, esses estudos seguem o modelo de Ho & Saunders (1981), que dialoga mais facilmente com a abordagem Novo-Keynesiana usada pelo BACEN, além de permitir uma contextualização maior com os movimentos da economia real.

4 EVOLUÇÃO DO SPREAD BANCÁRIO NO BRASIL, SUA COMPOSIÇÃO E POSIÇÃO INTERNACIONAL

A evolução recente do spread bancário no Brasil foi fortemente impactada pela conjuntura internacional e pelo papel do Plano Real no comportamento de importantes variáveis macroeconômicas. Mas também, e de maneira significativa, pela disputa intercapitalista em torno da repartição do excedente, protagonizada pelos setores da indústria, comércio e serviços versus o setor financeiro. A inflação, nos anos 1960 (medida pelo IGP-DI), estava em patamar bastante elevado. Entre 1960 e 1964 variou – em um crescente – de 30,5% a 92,1%, reduzindo nos anos seguintes, fechando dezembro de 1969 com 19,3%. Nos anos 1970 a variação foi de 19,3% a 77,2%. Na década de 1980 houve uma explosão inflacionária com uma impressionante variação de 99,27% a 1.972,91%. Na primeira metade década de 1990, a situação se agravou. Nos três primeiros meses de 1990, os índices foram, respectivamente, 67,55%, 75,73% e 82,39%, caracterizando hiperinflação de acordo com os critérios do Fundo Monetário Internacional (três meses consecutivos acima de 50% ao mês). Em 1993, a inflação fechou o ano em 2.477,15% (IBGE/estatísticas econômicas), massacrando a população mais pobre do país, mas provocando ganhos para a parcela de renda mais elevada e, em especial, para os banqueiros (float). Na tabela 1, tem-se a inflação mensal e anual entre 1989 e 1997. Nela é possível observar o impacto causado pelo Plano Real, a partir de julho de 1994.

Tabela 1 – Inflação entre 1989 e 1997

Fonte: IBGE. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=downloads

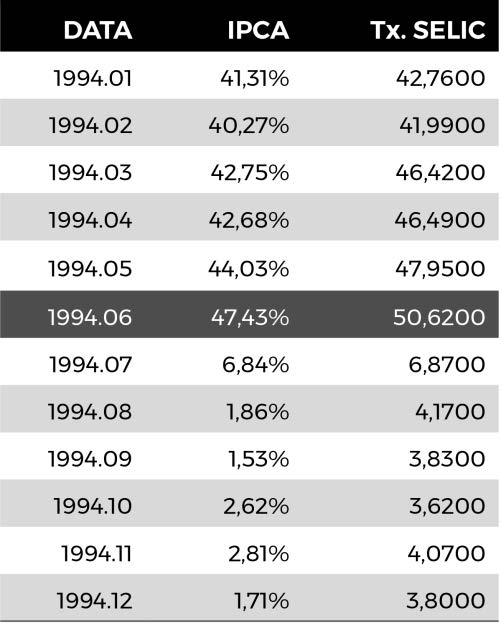

O Plano Real teve seu início com a criação da Unidade Real de Valor (URV) pela Medida Provisória nº 434, de 27/02/1994, que teve vigência de abril a junho de 1994, período em que conviveu com a moeda da época, o Cruzeiro Real. A nova moeda – Real – entrou em circulação no dia 01 de julho de 1994. O impacto foi imediato, tanto na inflação, quanto na taxa de juros. A inflação do mês de junho de 1994 foi de 47,43% e a de julho do mesmo ano, foi de 6,84% e caiu mais até o final do ano, fechando dezembro com 1,71%. E a taxa básica de juros que em junho de 1994 estava em 50,63%, caiu no mês seguinte para 6,87% (dados na Tabela 2).

Saindo da inflação anualizada e tomando os doze meses antes da implantação da moeda Real (julho/1993 a junho/1994), o IPCA acumulado chegou a incríveis 4.852,7680%. O impacto fica mais bem expressivo quando se compara esse número com a inflação acumulada nos doze meses seguintes (julho/1994 a junho/1995), que ficou em 26,8581%. Uma redução entre os dois períodos de 4.826 p.p.

A simples observação histórica deixa evidente que o golpe militar de 1964, a crise do modo de produção capitalista dos anos 1970 (evidenciada na aparência pelos choques do petróleo de 1973 e 1979), a crise da dívida latino-americana dos anos 1980, a crise mexicana de 1995 e seu “efeito tequila”, a crise asiática de 1997 e a crise da Rússia de 1998, além das medidas neoliberais implantadas nos anos 1980 e 1990 em nível global, estão no rol dos determinantes de tamanho descontrole macroeconômico. A tabela 2 mostra as variações do IPCA e da taxa Selic no ano de 1994. Observe-se que a Selic se mantinha sempre um pouco acima da inflação, para evitar os juros reais negativos, isso antes e depois do mês de julho quando ocorreu o choque do Real.

Tabela 2 – IPCA e SELIC no ano de 1994

Fontes: IBGE. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/;

BACEN. Disponível em: https://www.bcb.gov.br/controleinflacao/historicotaxasjuros

O Plano Real conseguiu desindexar a economia e golpear a inércia inflacionária, embora tenha indexado a nova moeda ao dólar o que levou a déficits significativos em conta corrente e resultou na crise cambial de 1999 (como havia ocorrido no México em 1995). Apesar do contágio das crises asiática (1997) e russa (1998), o Plano Real conseguiu manter a inflação abaixo de dois dígitos nos anos seguintes, com exceção de 2002, 2015 e 2021, por motivos historicamente conhecidos.

Ainda em 1999 foi estabelecido o regime de metas de inflação, combinado com o câmbio flutuante e metas de superávit primário, seguindo o modelo Novo Keynesiano que surgiu nos EUA, nos anos 1980. Era de se esperar que com essa estabilização (mesmo com a manutenção de alguns desequilíbrios estruturais), o spread bancário também passasse para patamares mais próximos da média mundial, mas isso não ocorreu.

Segundo os bancos, a explosão inflacionária que vigorou até junho de 1994 foi a principal causa de um spread astronômico, em muitos períodos acima da marca de 100 p.p. em média. Mas diferente da inflação e da taxa básica de juros, que caíram vertiginosamente a partir de julho de 1994, o spread foi caindo lentamente. A explicação, pela ótica dos bancos, foi que a inflação poderia voltar com mais força, como já havia acontecido antes, com os planos Cruzado (1986), Bresser (1987), Verão (1989) e Collor (1990). Por isso, a busca de financiamento com taxas elevadas fazia parte dos costumes de alguns agentes, pois era esperado que a volta da inflação, como vinha acontecendo de forma recorrente, gerasse a possibilidade de que os juros reais se tornassem negativos. O povo, entretanto, só perdia. Somente com o ganho paulatino de credibilidade do Plano Real, o spread iniciou uma trajetória de queda, interrompida entre 1997 e 1999, pelas crises internacionais já referidas. Após esse período o spread entrou em trajetória descendente, diminuindo, também, sua volatilidade, refletindo a estabilização macroeconômica. Mas continuou a figurar entre os maiores do mundo.

4.1 Trajetória do spread pós-Real

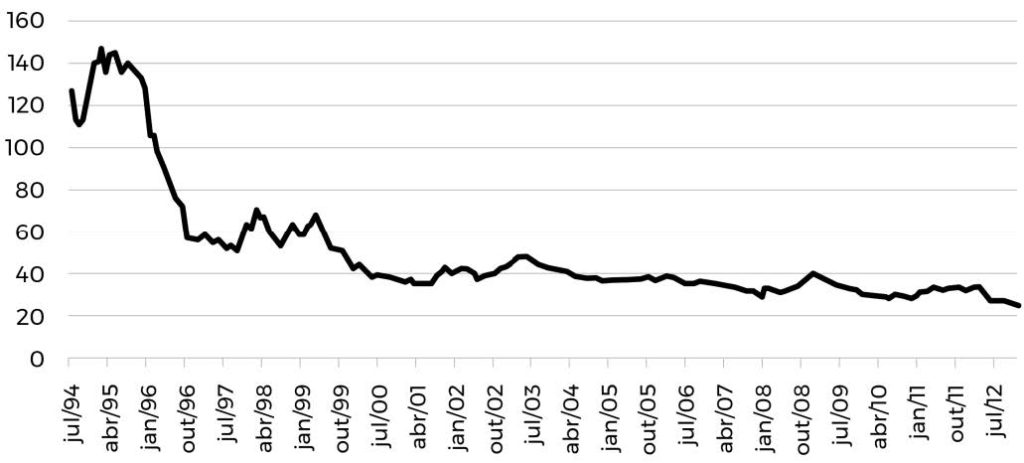

O Banco Central é a instituição que divulga o spread bancário no Brasil, apresentando seus componentes de acordo com uma metodologia própria, ex-post. A série com termo inicial mais antigo divulgada pelo BACEN começa em julho de 1994.

Gráfico 1 – Evolução do spread bancário médio (jul-1994 / jul-2012)

Fonte: BACEN (2014)

Em fevereiro de 1995 o spread bancário encontrava-se na casa dos 146%. No final de 1996, caiu para 56%. Em janeiro de 1999 o Governo abandonou o câmbio fixo (eufemisticamente chamado de regime de bandas) e adotou o câmbio flutuante, com uma forte desvalorização da moeda nacional. Nesse ano, a inflação que havia fechado 1998 em 1,66%, subiu para 8,94% e a Selic chegou a 45% no mês de março. O spread refletiu o comportamento desses indicadores e alcançou 60%. Em 2000 e 2001, o spread ficou abaixo de 40%, ultrapassando esse patamar em 2002/2003 por conta das incertezas creditadas ao processo eleitoral e em 2008/2009, por conta da crise internacional do subprime. A partir daí teve nova trajetória de queda, mas manteve-se absurdamente bem acima da média mundial, até o presente.

4.2 Reflexo da queda da inflação no alto custo da intermediação no Brasil

A partir de 1995, com o declínio das expectativas da inflação, os bancos perderam o ganho financeiro que obtinham através do float (que provocava uma espécie de efeito patinkin às avessas no mercado financeiro), que representava cerca de 30% de suas receitas. Logo foram forçados a alterar suas formas de operação, dando mais importância às operações de crédito. Mas a ameaça de insolvência de instituições financeiras pela perspectiva de contágio das crises internacionais mexicana e asiática restringiu a oferta de crédito a partir de 1997, concomitantemente com seu encarecimento pela elevação da taxa de juros.

Diante desses fatos os bancos foram buscar segurança nas aplicações em títulos do governo, principalmente os indexados à taxa de câmbio. Os bancos, também, passaram a cobrar tarifas pelos serviços, transferindo parte da conta da incerteza para os clientes. Assim, a queda na oferta de crédito somada à elevação do custo dos empréstimos para os tomadores, no biênio 1998-1999, somada à crise cambial, resultou na diminuição do investimento e da demanda agregada, o que implicou no baixo crescimento econômico e ampliação da pobreza. Nesse contexto, a queda da inflação, que representou um ganho para a economia como um todo, não conseguiu reduzir o spread para próximo da média mundial. A inflação baixou, mas o crescimento não veio porque – dentre outros motivos – o custo da intermediação financeira permaneceu elevado.

4.3 Números do spread total médio no Brasil

Entre 1999 e 2001, a divulgação do spread no Brasil foi feita por meio de um estudo do BACEN intitulado “Juros e Spread Bancário no Brasil”. De 2002 a 2004 a publicação passou a chamar-se “Economia Bancária e Crédito”. De 2005 a 2014 foi publicado o “Relatório de Economia Bancária e Crédito-REBC”, que foi descontinuado em 2015 e 2016, provavelmente por conta da crise política. Em 2017 o BACEN voltou a publicar seu relatório sobre volume de crédito, taxas de juros e decomposição do spread, agora com o nome de “Relatório de Economia Bancária-REB”. A partir desse ano, o BACEN apresentou uma nova metodologia, baseada na medição do “spread do ICC”, que é o Indicador do Custo de Crédito, que passou a ser divulgado também a partir de 2017. Na tabela 3 estão os números da série do BACEN de 2001 a 2014, extraídos do REBC 2007 (2001-2007) e REBC 2014 (2008-2014).

Tabela 3 – Spread bancário no Brasil. Série BACEN 2001-2014

Fonte: BACEN. REBC-2007, p. 12 e REBC-2014, p. 18

A mudança de metodologia do BACEN em 2017 descontinuou a série 1999-2014. Em função desse fato e para facilitar as comparações internacionais, este artigo usou os dados do World Bank, disponíveis nas páginas que tratam do Interest rate spread (lending rate minus deposit rate, %).

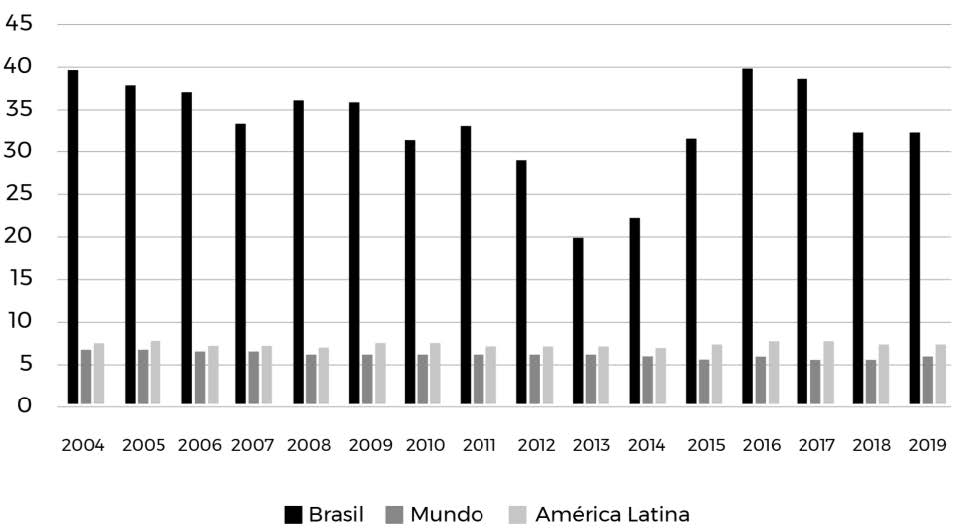

A tabela 4 mostra uma série do DataBankWorld Development Indicators de 2004 a 2019, com o spread no Brasil, a média mundial e a média na América Latina e Caribe. Os números falam por si. Resta discutir o porquê dessa diferença grandiosa, não só em relação ao mundo, mas em relação ao continente latino-americano.

Tabela 4 – Spread Bancário no Brasil, mundo e América Latina (p.p.)

Fonte: WORLD BANK. Disponível em: https://data.worldbank.org/indicator/FR.INR.LNDP e

https://databank.worldbank.org/source/world-development-indicators/Series/FR.INR.LNDP. Acesso em: 14/09/2022.

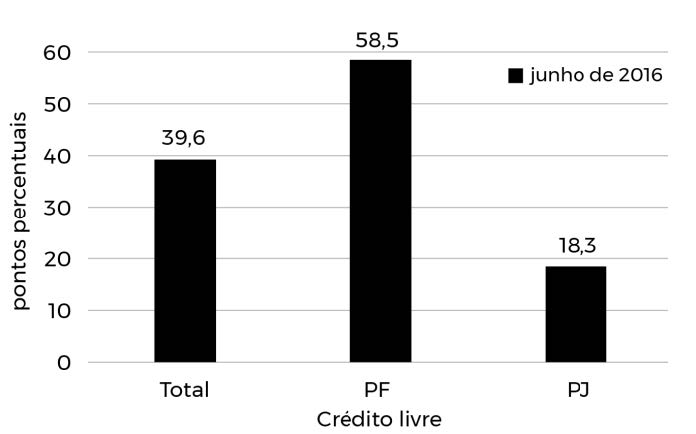

Há ainda um agravante a considerar. A tabela 4 apresenta o spread total médio. Se for efetuada a desagregação por pessoa física e jurídica, considerando os recursos livres, o spread da pessoa física no Brasil é o triplo do spread cobrado para pessoa jurídica (Gráfico 2), denotando uma lógica do sistema – que é mundial – de proteção do capital em detrimento do trabalho. Dito de outro modo, denota o grau de sujeição das famílias ao poder do sistema financeiro, sob a anuência ou, no mínimo, a omissão do Estado.

Gráfico 2 – Spread bancário, recursos livres, por tipo de tomador (06/2016)

Fonte: BACEN, SGS 20783, 20784, 20785, 20786. Elaboração própria. Disponível em: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries. Acesso em: 15/09/2022.

O Gráfico 3 possibilita uma experiência visual dos dados da tabela 4. Nele, a disparidade entre o Brasil, mundo e América Latina nas décadas iniciais do presente século salta aos olhos, literalmente. Considerando-se o ano de menor spread praticado no Brasil na série (2013), verifica-se que ele representou mais de três vezes a média mundial.

Gráfico 3 – Spread bancário no Brasil, mundo e América Latina (2004-2019)

Fonte: WORLD BANK. Disponível em: https://databank.worldbank.org/source/world-development-indicators/Series/FR.INR.LNDP. Acesso em: 28/09/2022.

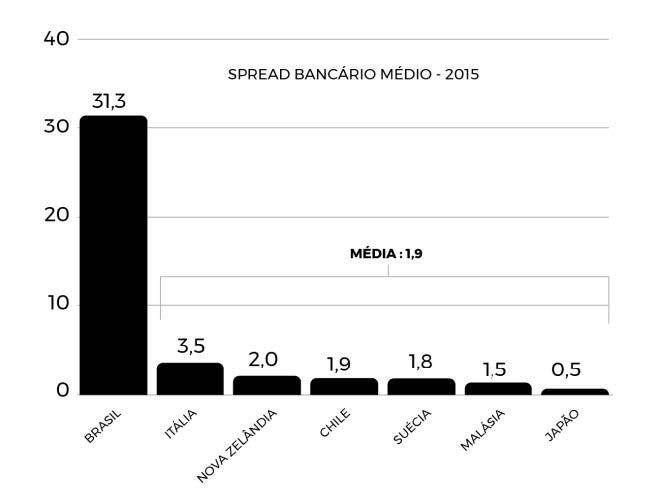

Comparando os números do Brasil na tabela 4, com os números de outros países desenvolvidos e em desenvolvimento, verifica-se a gravidade do problema. Em estudo publicado pelo Departamento de Competitividade e Tecnologia da FIESP, em fevereiro de 2017, foi apresentado um gráfico, reproduzido abaixo, mostrando que o spread bancário brasileiro em 2015 foi 16,47 vezes maior que a média de seis países, escolhidos por possuírem metodologias de cálculo semelhantes à do Brasil: Itália, Nova Zelândia, Chile, Suécia, Malásia e Japão.

Gráfico 4 – Spread bancário médio 2015: comparação internacional em p.p.

Fonte: FMI. Elaboração: Decomtec/FIESP, 2017.

Além da indústria, o setor de comércio e serviços também têm apresentado críticas, através de suas entidades nacionais, ao elevado grau do spread no Brasil. Utilizando dados do Banco Mundial, a União Nacional de Entidades do Comércio e Serviços – UNECS divulgou um estudo em 2017 sobre concentração bancária e verticalização como fatores importantes para o spread elevado. Um levantamento comparativo feito pela entidade para o ano de 2016 mostrou que o Brasil ocupava o segundo lugar no mundo, perdendo apenas para Madagascar9.

Nesta comparação apresentada pela UNECS, verifica-se a diferença em relação a países desenvolvidos, como França e Alemanha; em relação a países emergentes, como Rússia, Austrália e Argentina e em relação a países subdesenvolvidos como Bolívia, Peru, Uruguai e Moçambique: o spread brasileiro é maior que todos esses10. Os Estados Unidos não aparecem nesse estudo, mas nesse ano de 2016, seu spread ficou em 2,5 p.p. (DataBankWorld Development Indicators). Os dados dos Gráficos 3 e 4 e do Estudo da UNECS economizam parágrafos de argumentação, ao demonstrarem que não é o patamar de desenvolvimento dos países que justifica a situação (im)posta pelo setor bancário brasileiro.

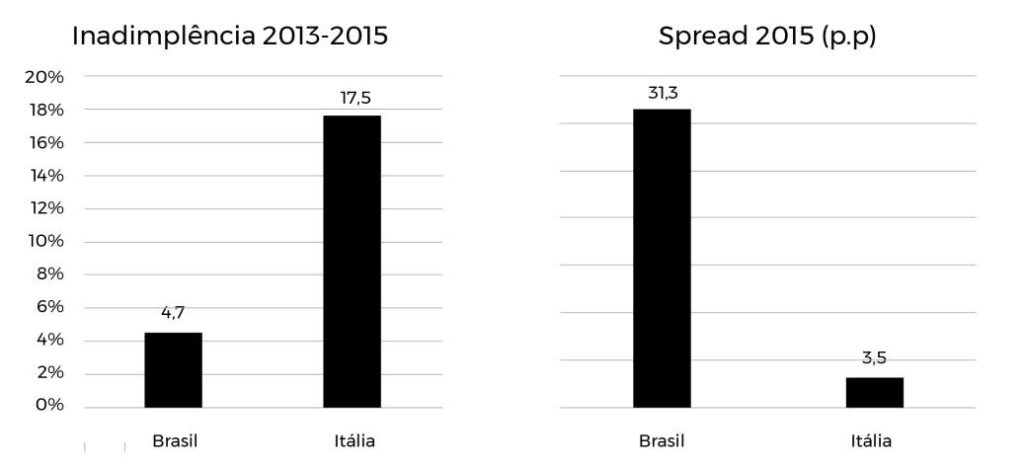

Com relação à variável inadimplência, que a partir de 2017 foi colocada como motivo principal para o nível do spread no Brasil, destaca-se que em países onde a inadimplência é maior, o spread é consideravelmente menor, como é o caso da Itália, conforme divulgado pela FIESP no citado estudo de fevereiro de 2017, com base em dados do FMI.

Gráfico 5 – Inadimplência e spread bancário no Brasil e na Itália. 2013-2015

Fonte: FIESP, 2017, p. 12.

5 Concentração bancária, lucratividade e posição da FEBRABAN

A concentração bancária está no centro da discussão sobre o spread e, por conseguinte, sobre a lucratividade do setor. Esses fatores impactam o investimento e o consumo, gerando consequências para toda a economia. Para a FEBRABAN (Federação Brasileira de Bancos), a evidência empírica não aponta correlação entre concentração e spread elevado.

A FEBRABAN publicou, em dezembro de 201811, um livro endereçado aos três poderes e à sociedade, com maior ênfase para o vencedor das eleições presidenciais daquele ano. O título indica uma postura colaborativa: Como fazer os juros serem mais baixos no Brasil: uma proposta ao Governo, Congresso, Judiciário e Sociedade. Depois dos prolegômenos iniciais, o livro mostra o tamanho do spread no Brasil para o ano de 2016 e o compara com os números de outros países, com o Brasil na segunda colocação, atrás apenas de Madagascar, como também mostra o citado estudo da UNECS, ambos com base em dados do Banco Mundial. A publicação dos bancos assume que um motivo importante para os juros elevados cobrados pelos bancos é o tamanho do spread, mas dilui a responsabilidade do setor bancário e anuncia que o propósito do escrito é a busca de resposta para o fato de o spread no Brasil ser tão elevado em relação aos outros países. Obviamente que, em nenhum dos componentes dessa resposta, está a sede de lucro e de acumulação desse tipo peculiar de empresário.

Partindo dos pressupostos clássicos, concentração limita a concorrência. A concentração bancária é inquestionável no Brasil. Isso faz o sistema funcionar como oligopólio. No âmbito teórico do mainstream, os oligopólios possuem poder de precificação o que permite a obtenção de lucros extraordinários, representando uma falha de mercado. Este aspecto é pouco discutido pelo livro da FEBRABAN. Ao se defender desse fato – elevada concentração e falta de concorrência –, a FEBRABAN informa que os bancos locais têm lucratividade semelhante a que vigora nos países emergentes, mas não discute a seguinte peculiaridade: a economia brasileira, apesar de estar no bojo dos emergentes12, é maior que a de muitos países desenvolvidos,13 onde o spread é menor.

A mudança metodológica na apuração do spread marcou a diminuição do lucro dos bancos como sua principal causa. Isso torna-se visível nos resultados pós-transição. Até 2014, o BACEN fazia a decomposição direta do spread bancário. Com o advento do Relatório de Economia Bancária-REB em 2017, o BACEN passou a decompor o Indicador de Custo de Crédito-ICC e a medir o spread do ICC. No REB de 2017 foi usada essa metodologia para os anos de 2015, 2016 e 2017. Na série de 2007 a 2014 apresentada no REBC-2014 (p.42), a margem dos bancos ficou, em média 36,23% do spread total. Na série de 2015 a 2017, apresentada pelo REB-2017, a margem dos bancos ficou, em média, 14,90% do spread total.

Apesar do PIB negativo em 2015 e 2016, não houve nenhuma mudança estrutural na economia que justificasse uma queda tão grande da participação da margem dos bancos no total do spread. A nova metodologia fez essa “mágica”: de maior componente do spread em 2014 (37,75%), a margem líquida (ou financeira) caiu para 14,90% no período 2015-2017, se tornando o componente de menor participação no spread, ficando a inadimplência em primeiro lugar, com 37,36%.14

É necessário ressaltar que a taxa de juros cobrada de tomadores de empréstimos bancários – aí incluídos cartão de crédito pessoa física e limite do cheque especial –, só segue a Selic em termos de tendência. Na prática, para esse tipo de crédito, no momento atual, é cobrada uma taxa de juros cerca de 40 vezes maior que a Selic. Para os bancos este é outro aspecto do debate que não interessa. A culpa é, então, jogada na inadimplência, na carga tributária e na leniência do sistema jurídico, enquanto o efeito do lucro ficou minimizado pela mudança metodológica.

Na tabela 5, têm-se as taxas de juros para cartão de crédito rotativo, pessoa física (período: 01/09/2022 a 08/09/2022), praticadas pelos cinco maiores bancos do país. Nesse período, a taxa básica de juros anual (Selic) estava em 13,75% a.a. (valor mantido na reunião do COPOM de 21/09/2022). Os dados são absurdos. As taxas praticadas representam um verdadeiro assalto às famílias. Tecnicamente, uma transferência (forçada) de renda do trabalho para o capital. E tudo dentro do lei de um Estado que, teoricamente, defende o bem comum.

Tabela 5 – Taxa de juros, cartão rotativo pessoa física (09/2022). Cinco maiores bancos

Fonte: BCB. Disponível em: https://www.bcb.gov.br/ estatisticas/. Elaboração própria. Acesso em: 26/08/2023.

O Relatório de Economia Bancária-REB/BACEN-201715 traz, na página 11, uma informação relevante sobre a relação entre concentração bancária e spread, mas, na sequência, apresenta contradições. A informação é a seguinte: “Em 2016, o Brasil figurava no grupo de países com os sistemas bancários mais concentrados, que inclui Austrália, Canadá, França, Holanda e Suécia.” Reconhece, pois, a elevada concentração vigente no país. Em seguida, o documento do BACEN afirma: “A relação entre concentração e spread não é tão direta quanto o senso comum pode sugerir. Alguns estudos encontraram relação inversa, ao invés de direta, entre concentração e custo do crédito.”. A afirmação está alinhada com a tese da FEBRABAN (de defesa da concentração), contra os próprios princípios da economia liberal. Na sequência surge, contraditoriamente, uma defesa da concorrência.

A dimensão relevante para o custo do crédito é a concorrência. O aspecto concorrencial afeta primordialmente o componente da margem financeira do custo de crédito, por meio dos lucros. Ainda que esse seja o componente com menor peso no spread do ICC, ampliar a concorrência é prioridade [..]. (REB-BACEN-2017, p. 11).

Segundo a FEBRABAN (2019), em termos de concentração bancária, o Brasil está em 5º lugar no mundo, com um índice de 71%. Atualizando esse dado, segundo o Banco Central16, em 2020, os cinco maiores bancos do Brasil17 concentravam 80,8% do mercado de crédito do país. É evidente que com esse grau de concentração, a hipótese de cartel não pode ser descartada.

A posição dos bancos é que as comparações internacionais não são sustentáveis, porque há diferenças jurídicas no trato das garantias exigidas do tomador e na parcela da população – censitariamente falando – com acesso ao crédito, por exemplo. São argumentos a considerar, mas, apesar das diferenças metodológicas e de realidades político-jurídicas e econômicas, a essência do spread é a mesma em todo o mundo: taxa de aplicação menos taxa de captação.

Reverberando as posições de outros setores da economia, Paulo Solmucci, diretor da UNECS, se pronunciou no site da ABRASEL em 08/01/2019, sobre concentração bancária:

Qualidade de serviço só melhora com concorrência. Preço também só cai com concorrência. E preço, nesse caso, são os juros cobrados dos consumidores. Eles não vão cair no Brasil enquanto persistirem essa concentração e essa verticalização. Não vão cair com um conjunto pequeno de empresas controlando todos os elos de um setor, o financeiro.

[…] Os EUA não permitem essa concentração bancária e essa verticalização que fazem o Brasil ter taxas recordes de juros. Enquanto a taxa Selic é a menor da história18, juros do cartão de crédito beiram os 280% ao ano. O que defendemos para o Brasil: mais ‘players’ e mais concorrência em benefício do consumidor.19

Pesquisa realizada pela consultoria financeira Economatica20 apurou o lucro líquido das empresas brasileiras de capital aberto, no primeiro trimestre de 2022. O setor financeiro (bancos, seguradoras e corretoras e bolsa de valores), com 32 empresas, representou 8,91% do total de empresas pesquisadas.

A pesquisa envolveu 324 empresas brasileiras não financeiras e 32 financeiras (mais Petrobrás, Vale e Suzano, analisadas à parte), totalizando 359, todas de capital aberto, com base nos demonstrativos financeiros padronizados entregues à CVM. Se excluirmos a Petrobrás, Vale e Suzano, cujos resultados distorcem o conjunto da amostra21, o lucro líquido do setor financeiro representou 33,67% de 356 empresas analisadas. Somente o setor bancário, com 23 instituições, teve o maior lucro consolidado no primeiro trimestre de 2022 desse conjunto de empresas: R$ 27,778 bilhões, um crescimento de 30,98% em relação a igual período de 2021. Energia Elétrica teve o segundo melhor resultado no primeiro trimestre de 2022 com R$ 13,772 bilhões, com crescimento de R$ 2,312 bilhões ou 20,17% em relação a igual período de 2021.

Em nível internacional, a provedora de informações financeiras Economatica, apresentou um estudo sobre os bancos com os maiores “ROE” (Return On Equity, em português: Retorno sobre Patrimônio Líquido) do mundo em 202122. Foi escolhido um rol de bancos com ativos acima de US$ 100 milhões. Dos dez primeiros colocados, quatro são do Brasil (Itaú, Santander, Banco do Brasil e Bradesco).

Os dados apresentados apontam para um setor bancário concentrado, verticalizado e com grande lucratividade.

E o spread vem se mantendo elevado, tanto em períodos de baixa da taxa Selic quanto em períodos de alta, derrubando muitas teorias. Os argumentos expostos no livro da FEBRABAN são insuficientes para explicar essa situação.

6 CONSIDERAÇÕES FINAIS

No corpo do artigo tratou-se do spread de modo conceitual, a partir das médias entre crédito livre e direcionado; pessoa física e jurídica, o que nem de longe corresponde à realidade enfrentada pelo cidadão comum. À guisa de ilustração, demonstra-se agora como o spread afeta a vida das pessoas, através de um exemplo hipotético de quem aplicou na poupança e usou o rotativo do cartão de crédito no Brasil no ano de 2022. Com a Selic acima de 8,5%, pela regra vigente a partir de maio de 2012, a poupança paga 0,5% ao mês mais TR. A TR está zerada desde 2017. Pelo sistema de juros compostos, o rendimento equivale a, aproximadamente, 6,17% ao ano. Em setembro de 2022, a média dos juros do cartão de crédito rotativo dos cinco maiores bancos do país estava na casa de 328,03% a.a. (tabela 5). O spread, considerando-se essas formas de aplicação e captação, é de 321.86 p.p. Na prática, a taxa média mensal cobrada pelos bancos, nesse tipo de operação (12,86%), estava bem próximo da Selic anual (13,75%). A pessoa física estava pagando, portanto, 314,28% acima da taxa Selic, para usar o crédito rotativo do cartão. Uma verdadeira sangria que agrava a distribuição funcional da renda no sentido pró-capital.

Este dado serve para mostrar como aspectos significativos da realidade, que afetam milhões de pessoas, não aparecem nas médias gerais como as colocadas na tabela 4, onde o spread variou entre 19 e 39 p.p. ao longo das duas primeiras décadas deste século, enquanto na prática, a pessoa física, enfrenta spreads, às vezes, superiores a 300 p.p. como no exemplo citado. Apesar das justificativas contidas na própria composição do spread, fica evidente a significativa transferência de renda da sociedade para o setor financeiro, dominado por uma forte concentração bancária.

Quanto à afirmação da FEBRABAN (2019) de que a concorrência melhorou bastante com a chegada das fintechs, Martha (2020), analisou o crescimento na quantidade de fintechs no mercado financeiro brasileiro a partir de 2010, para verificar se este fato afetou os indicadores de competitividade o suficiente para influenciar o spread bancário. Os resultados demonstraram que mesmo com a inserção desses novos players, 80% dos principais negócios bancários continuam em posse dos grandes bancos. O trabalho concluiu que a inserção desses novos competidores no mercado, ainda não foi suficiente para causar efeito negativo no spread.

A questão central é: esse spread absurdo pode ser atribuído apenas à inadimplência, carga tributária, FGC23, compulsório, despesas administrativas e sistema jurídico vigente? A hipótese aqui levantada é que não. A distância para o spread praticado em todas as partes do mundo é tão significativa que exige uma investigação que vá além dos fatores contábeis. É preciso que a sociedade busque compreender a relação entre a concentração bancária, estrutura jurídico-institucional e a margem dos bancos. É preciso ir fundo nos modelos que arbitram os impactos dos componentes do custo do crédito no spread, como a inadimplência, por exemplo, especialmente a partir da série iniciada em 2017. É inadiável aprofundar os estudos sobre a relação entre o preço do crédito e o problema do desenvolvimento no Brasil.

O spread é um importante indicador da eficiência financeira de uma nação. Observando a média dos países desenvolvidos, que é menos de um terço do spread praticado aqui, não tem como deixar de incluir essa perspectiva no debate sobre o atraso socioeconômico brasileiro. Os resultados mais evidentes do spread elevado são retração do consumo e do investimento ou a manutenção dessas variáveis abaixo do potencial do país.

Um spread elevado como o praticado no Brasil, representa o mais significativo entrave ao crescimento sustentável da economia. Ele agrava a distribuição da renda, enfraquece o fundo de consumo do trabalhador e, por conseguinte, o mercado interno e amplia a cisão do ciclo do capital, reforçando essa característica das economias dependentes. Os três poderes, a sociedade civil e as organizações dos trabalhadores não podem mais adiar o enfrentamento desse verdadeiro assalto à renda nacional. O Brasil não pode continuar sendo o país de “200 milhões de trouxas.”

REFERÊNCIAS

ARRIGUI, G. O longo século XX. São Paulo: Editora Unesp, 1996.

ANGBAZO, L. Commercial bank net interest margins, default risk, interest-rate risk, and off-balance sheet banking. Columbia University Business School-Journal of Banking and Finance. New York, v. 21, p. 55-87, 1997.

BANCO CENTRAL DO BRASIL. Juros e spread bancário no Brasil – 2000. Brasília. Disponível em: https://www.bcb.gov.br/ftp/jurospread112000.pdf. Acesso em: 3 ago. 2022.

BANCO CENTRAL DO BRASIL. Economia bancária e crédito – 2002. Brasília. Disponível em: https://www.bcb.gov.br/ftp/jurospread122002.pdf. Acesso em: 5 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária e crédito – 2005. Brasília. Disponível em: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/08112005. Acesso em: 3 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária e crédito – 2007. Brasília:https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/01112007. Acesso em: 8 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária e crédito – 2014. Brasília. Disponível em: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/11122014. Acesso em: 10 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária – 2017. Brasília. Disponível em: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/31122017. Acesso em: 10 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária – 2019. Brasília. Disponível: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/REB_2019. Acesso em: 12 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária – 2020. Brasília. Disponível em: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/reb_2020. Acesso em: 12 ago. 2022.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária [edições] – 2022. Brasília. Disponível em: https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria. Acesso em: 10 ago. 2022.

BANCO CENTRAL DO BRASIL. SGS – Sistema gerenciador de séries temporais. Disponível em: www3.bcb.gov.br/sgspub/localizarseries. Acesso em: 20 set. 2022.

BENSTON, G. J. Interest payments on demand deposits and bank investment behavior. Journal of Political Economy, University of Chicago Press. Chicago, vol. 72, p. 431-49, October 1964.

COMTE, A. Curso de filosofia positiva. Tradução de José Arthur Giannotti. 2.ed. São Paulo: Abril Cultural, 1983 (Coleção Os Pensadores).

EDWARDS, F. R. Concentration and competition in commercial banking: a statistical study. Federal Reserve Bank of Boston, Research Report. Boston, n. 26, 1964.

FARIAS, Flávio. O estado capitalista contemporâneo: para a crítica das visões regulacionistas. São Paulo: Cortez, 2000 (Coleção Questões de Nossa Época, 73).

FEBRABAN. Como fazer os juros serem mais baixos no brasil: uma proposta ao Governo, Congresso, Judiciário e Sociedade. São Paulo: FEBRABAN, 2019.

FIESP. Spread bancário: evolução de seus componentes e agenda do Banco Central. São Paulo: Decomtec/FIESP, 2017.

HO, T. S. Y.; SAUNDERS, A. The determinants of bank interest margins: theory and empirical evidence. Journal of Financial and Quantitative Analysis. Cambridge, v. 16, p. 581-600, 1981.

KARAKA, J. H. Commercial banks and the supply of money: a market determined demand deposit rate. Federal Reserve Bulletin. Washington-DC, v. 53, October, 1967.

KLEIN, M.A. A theory of the banking firm. Ohio State University – Journal of Money, Credit and Banking. Ohio, v. 3, n 2, p. 205–218, 1971.

LOPES, J. V. L. Determinantes do spread bancário no brasil. São Leopoldo-RS: Universidade Vale do Rio dos Sinos, 2014.

MANHIÇA, F. A.; JORGE, C. T. O nível da taxa básica de juros e o spread bancário no brasil: uma análise de dados em painel. Brasília-DF: Instituto de Pesquisa Econômica Aplicada (IPEA), 2012.

MARTHA, J. M. G. Impacto do novo ecossistema financeiro na concentração de mercado e suas consequências no spread bancário. São Paulo-SP: Centro Universitário Álvares Penteado, 2020.

MAUDOS, J; FERNANDEZ DE GUEVARA, J. Factors explaining the interest margin in the banking sectors of the European Union. Columbia University, Journal of Banking & Finance. New York, vol. 28(9), p. 2259-2281, Set./2004.

MCSHANE, R.W; SHARPE, I.G. A time series cross section analysis of the determinants of australian trading bank loan/deposit interest margins: 1962-1981. Columbia University, Journal of Banking & Finance. New York, v. 9, p. 115-136, march/1985.

SILVA, G. J. C.; OREIRO, J. L. C.; PAULA, L. F. R. Spread bancário no Brasil: uma avaliação empírica recente. In: PAULA, L. F.; OREIRO J. L. (orgs.). Sistema Financeiro: uma Análise do Setor Bancário Brasileiro. São Paulo: Campus/Elsevier, 2007 (p. 191-220).

Notas

1 https://www1.folha.uol.com.br/mercado/2020/05/em-live-com-itau-guedes-diz-que-200-milhoes-de-trouxas-sao-explorados-por-seis-bancos.shtml. Acesso em 08/08/2022.

2 Desde 2012, se a taxa Selic for maior que 8,5%, a poupança é remunerada com 0,5% ao mês mais a Taxa Referencial (TR). Se a taxa Selic for menor que, 8,5%, a remuneração é 70% da Selic + TR. A TR é divulgada mensalmente pelo BACEN.

3 A renda fixa privada é remunerada pelas taxas do CDI. O CDI (Certificado de Depósito Interbancário) é um título que regula empréstimos de curtíssimo prazo entre bancos e é usado também para definir o rendimento de quem empresta aos bancos, através de CDB, RDB etc.

4 O lucro de um banco não deve ser confundido com o spread. Este é a diferença entre a taxa de captação e a taxa de aplicação. O lucro é a diferença entre o spread e os custos gerais da instituição (despesas administrativas, impostos, provisão para inadimplência etc.).

5 Fonte: https://www.bcb.gov.br/content/cidadaniafinanceira/Documents/publicacoes/serie_pmf/FAQ% 2001-Juros%20e%20Spread%20Banc%C3%A1rio.pdf (p. 5). Acesso: 02/09/2022.

6 Alavancagem financeira é a ampliação do potencial de lucratividade de uma empresa por meio de operações de crédito. O objetivo é maximizar a rentabilidade, através da utilização de capitais de terceiros (depósitos à vista e aplicações de clientes, no caso dos bancos) que permite que a empresa movimente um valor muito superior ao seu capital próprio. Por exemplo, emprestando mais do que realmente tem e ganhando mais ainda com o spread. Obviamente que há limite e risco, que exige uma reserva em fundo, além de garantias outras determinadas pela autoridade monetária.

7 ARRIGUI, G. O Longo Século XX. Editora Unesp, 1996, p. 25.

8 No período entre 31/10/2019 e 04/08/2021, a meta Selic variou sempre abaixo de 5,25%, chegando a 2%, no subperíodo de 08/08/2020 a 17/03/2021. Fonte: https://www.bcb.gov.br/controleinflacao/historicotaxasjuros.

9 Madagascar e Brasil permaneceram nessas posições até 2020. Em 2021 Zimbabwe passou a ocupar a primeira posição, ficando Madagascar em segundo e o Brasil em terceiro.

10 Em pontos percentuais: Madagascar, 45,0; Brasil, 39,6; Peru, 13,8; Uruguai, 10,6; Moçambique, 10,4; Argentina, 6,9; Bolívia, 6,5; Rússia, 5,6; Alemanha, 5,5; França, 4,7; Austrália, 3,2. Fonte: UNECS: União Nacional de Entidade do Comércio e Serviços. Disponível em: https://unesc.org.br/. Acesso em: 20/09/2022.

11 Uma 2ª edição desse livro, revista e ampliada, foi publicada em 2019 e é com essa 2ª edição que este artigo dialoga.

12 Muito mais por questões da fronteira tecnológica, desigualdade social e da distribuição funcional da renda e menos pelo tamanho de sua produção.

13 Ver ranking Austin Rating (1° tri-2022) https://www.austin.com.br, com base em dados do FMI.

14 Fontes: BACEN, REBC-2014, p. 42; BACEN. REB-2017, p. 49; BACEN. REB-2017, p. 50.

15 https://www.bcb.gov.br/pec/depep/spread/reb2018/REB_2017_ed_12_jun_18.pdf. Acesso em 10/08/2022.

16 BCB. Relatório de Economia Bancária-REB-2020.

17 Cinco maiores bancos do Brasil: 1. Itaú-Unibanco; 2. Banco do Brasil; 3. Bradesco; 4. Caixa Econômica Federal; 5. Santander Brasil.

Jomar Fernandes

769

18 Em 2019, a Selic variou de 6,0% a 4,5% a.a. e o Spread foi de 32,5 p.p. (o segundo maior do mundo).

19 https://unecs.org.br/ e https://sp.abrasel.com.br/noticias/noticias/concentracao-bancaria-e-verticalizacao-fazem-brasil-ter-taxas-recordes-de-juros/.

20 ECONOMATICA. Disponível em: https://insight.economatica.com/lucro-das-empresas-de-capital-aberto-no-1-trimestre/.

21 Segundo a Economatica, “Foram desconsideradas as empresas Vale, Petrobras e Suzano, porque os dados delas acabam distorcendo a amostra. Por exemplo, o lucro da Petrobras no 1º trimestre de 2022 foi de R$ 44,5 bilhões, que é o maior lucro da história para o 1º trimestre de uma empresa de capital aberto”, o que pode ser considerado um ponto fora curva, sem probabilidade de se manter de forma sustentável.

22 Disponível em: https://insight.economatica.com/em-2021-os-grandes-bancos-registram-o-maior-volume-de-lucros-desde-2006-o-santander-foi-o-banco-com-maior-roe-desde-2018-entre-esses-bancos-a-pdd-recuou-em-31-enquanto-os-dividendos-subiram-12/

23 O Fundo Garantidor de Crédito, criado em 1995, é uma associação privada, sem fins lucrativos e que tem o objetivo de proteger os depositantes das instituições associadas, de crises sistêmicas e falências de instituições financeiras. Garante até um limite de R$ 250 mil por instituição, por